サシェ

サシェ新しく店舗を起こそうという場合には、起業するための資金が必要になります。

サラリーマンをしている方であっても、いつかは自分のお店を持ちたいと考えている方はとても多いのですが、現実的に開業資金を用意することが難しい、それどころか開店にいくら必要なのか分からないという事が多く、起業に際しての一番のネックになっています。

飲食店開業に必要な資金

必要な資金は1000万円~1500万円

店舗を構える場合に必要になる資金は、だいたい1000万円から1500万円ほどです。それらは借り上げる物件のオーナーに支払う保証金、内装工事、設備費に分類することができます。

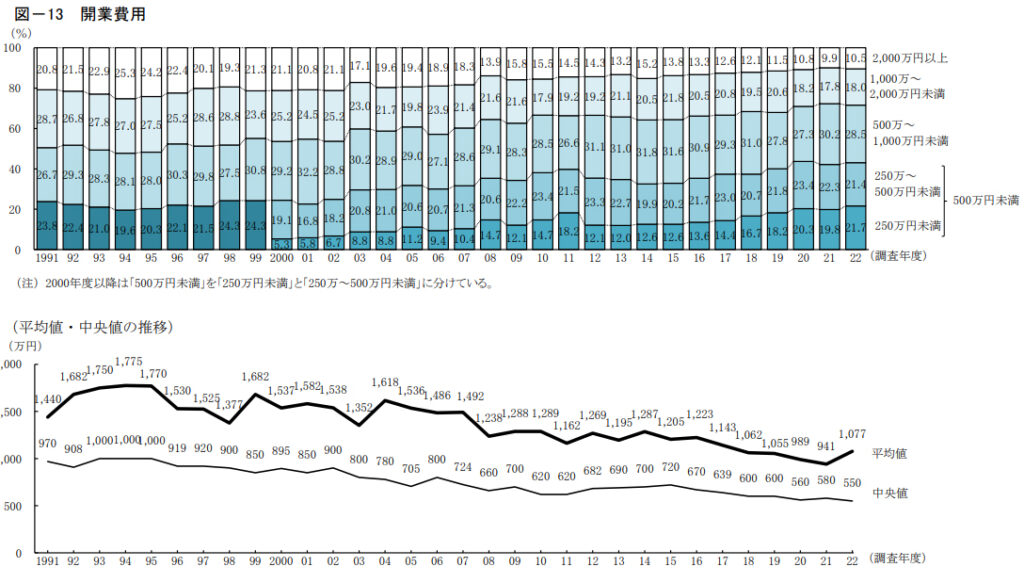

日本政策金融公庫総合研究所が行った「2022年度新規開業実態調査」においても、全業種の開業費用の平均値は1,077万円となっています。

飲食店の規模による開業資金の差

店舗の規模は開業資金に大きな影響を与えます。小さい飲食店であれば、開業資金はそれほど多くは必要ないので、飲食店開業資金の平均1,000万円より低くオープンすることもできます。

しかし、大規模な店舗を開設する場合、それに伴って開業資金も増えます。例えば、カウンターだけの小さなバーなら数百万円で開業可能ですが、大型のレストランを開く場合は数千万円が必要になることもあります。

飲食店の種類による開業資金の差

飲食店の種類も開業資金に影響を与えます。例えば、ファーストフード店やカフェは比較的開業資金が少なくて済むことが多いです。

一方、高級レストランや特殊な設備を必要とする飲食店(例えば、寿司店の冷蔵庫など)は、開業資金が多く必要になることがあります。

地域による開業資金の差

立地も開業資金に大きな影響を与えます。都心部や人通りの多いエリアでの開業は、物件の賃料が高くなるため、開業資金も増えます。

一方、郊外や人通りの少ないエリアでは、物件の賃料が安く、開業資金は抑えられます。しかし、立地が人通りの少ない場所であればあるほど、集客に力を入れる必要があり、そのための広告費などが必要になることを忘れてはいけません。

飲食店開業資金の内訳

飲食店の開業資金は、物件の保証金と初期費用、内装工事と設備費、運転資金など、さまざまな要素から成り立っています。

以下にそれぞれの詳細を説明します。

物件の保証金と初期費用

飲食店を開業する際には、まず物件を借りる必要があります。

その際に必要となるのが、保証金と初期費用です。保証金は、賃料の数ヶ月分を一時的に預けるもので、退去時に無事に物件を返却すれば返還されます。

初期費用には、家賃の初月分や礼金、仲介手数料などが含まれます。

内装工事と設備費

次に、店舗の内装工事と設備費が必要です。内装工事は、店舗の雰囲気を作り出す重要な要素で、お客様が快適に過ごせる空間を作るためには欠かせません。

また、飲食店としての運営には、キッチン設備や冷蔵庫、エアコンなどの設備が必要となります。これらの費用は、店舗の規模や装飾の豪華さ、必要な設備の種類と数により大きく変動します。

運転資金(材料費、人件費、広告費など)

最後に、店舗を運営するための運転資金が必要です。これには、食材やドリンクの材料費、従業員の給料としての人件費、新規顧客を獲得するための広告費などが含まれます。

また、突発的なトラブルや未予測の出費に備えて、一定の余裕を持った資金計画を立てることが推奨されます。

運転資金はどれくらい担保しておくべきか

もちろん従業員を雇う場合は給与を支払う必要がありますし、店舗の家賃もしっかりと支払う必要があります。これらは、展開しようとしているビジネスの形態で変わってくることになります。

サシェ運転資金としては、商売が軌道に乗る半年から1年分は担保しておくことが望ましいです。

投資したお金を回収していくのが経営計画

このように、どのようなお店であっても必ず先行投資と運転資金が必要になります。

最初に投資したお金をどのような期間で回収していき、どの段階から黒字化していくのかということが経営計画ということになります。

つまり小さい飲食店を開業する場合は、物件や設備に関わる資金だけ用意できれば開業が可能であるということでもあります。

安い物件を探すことや、設備に関してももともと有しているものを利用するなど、細かい点に至るまでコストカットしていくことで圧縮することが可能です。

自己資金だけで賄う方もいれば、融資を受ける方もいます。

飲食店開業に必要な資金調達の方法

多くの飲食店経営者は、スタートアップの際に融資を受けています。

サシェつまり、誰かからお金を借りているのです。

自己資金だけで開業する方もいますが、そのような方の特徴としては企業勤めを引退した際の退職金でチャレンジしようというケースが多いです。

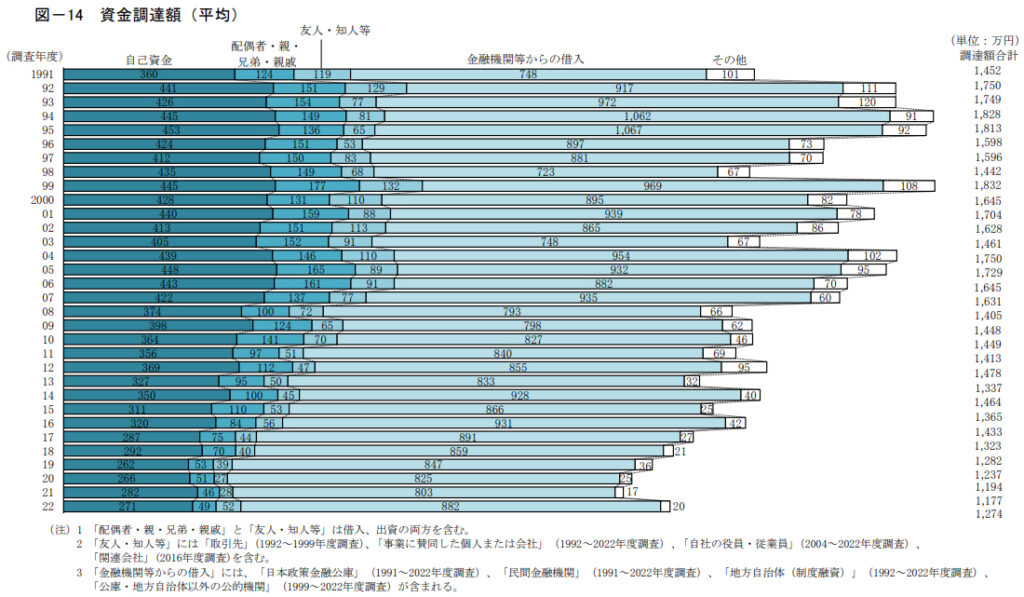

調査結果では、金融機関等からの借入が882万円(68.3%)、自己資金が270万円(21.3%)で、この2種類で全体のほぼ90%を占めています。※2022年度新規開業実態調査

銀行の審査は厳しくなっている

融資を受ける、つまりお金を借りるということを考えると、まずは銀行に相談しようという考えを持ってしまいがちですが、近年では初めて起業する方に対しての銀行の審査はとても厳しくなっています。

だからといって消費者金融などでは高利すぎて、返済が厳しくなることが目に見えています。

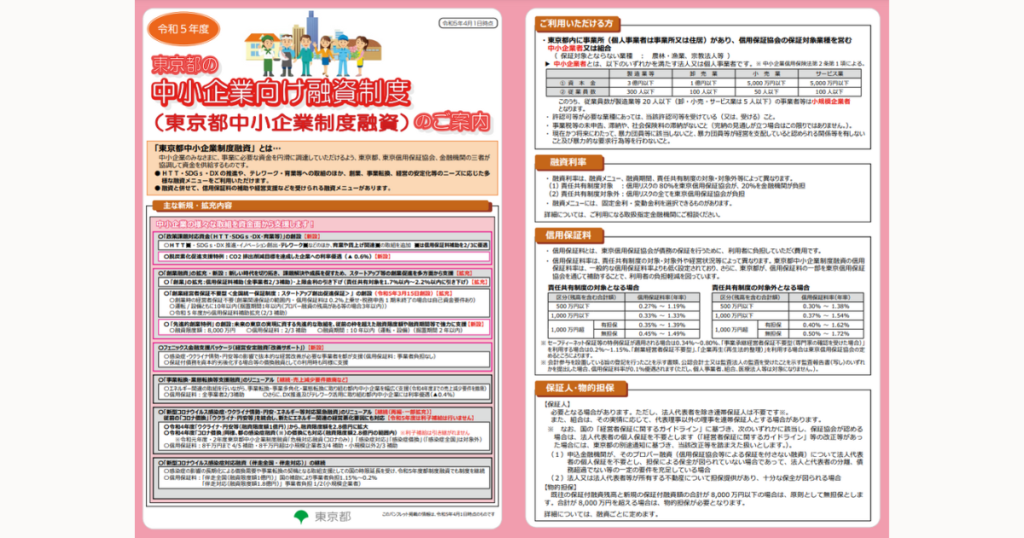

ぜひとも活用したい国・自治体の融資制度

そこでスタートアップの際に適している融資を得る方法としては

これらの融資制度は、金融機関から融資を受けることが難しい経営者を対象にして用意されているものです。実績がなくてもしっかりとしたビジョン、つまり経営計画を用意していれば、低金利での融資を期待することができます。

| 日本政策金融公庫 | 新創業融資制度 |

| 自治体の制度融資 | 自治体が民間金融機関や信用保証協会として行う融資 |

| 銀行融資 | 審査が厳しい |

日本政策金融公庫の融資制度

日本政策金融公庫は、中小企業や個人事業主を対象にした融資制度を提供しています。

これらの制度は、金融機関からの融資が難しい経営者を対象にしており、しっかりとしたビジョンや経営計画を用意していれば、低金利での融資を期待できます。

自治体の制度融資

多くの自治体も、地元の中小企業や個人事業主を支援するための制度融資を設けています。

これらの制度は、地域経済の活性化を目指しており、低金利や無利子、返済猶予期間の設定など、金融機関の融資よりも条件が良い場合があります。

自己資金の活用

自己資金を活用することも一つの方法です。

自己資金を多く投入できると、融資を受ける際の信用力が上がり、より良い条件で融資を受けられる可能性があります。

また、自己資金を活用することで、返済の負担を軽減することも可能ですが、全ての資金を自己資金で賄うと、事業がうまくいかなかった場合のリスクが高まるため、適切なバランスが重要です。

飲食店開業資金の融資を受けるためのポイント

この融資を受ける際には、当然審査があります。公庫や自治体の融資制度を活用する際も、ただ手放しでお金を貸してくれるわけではありません。

担保を用意することができるかどうか、自己資金はどれくらいか、過去に返済遅滞などが生じていないかなどが調べられます。

担保の準備と自己資金の額

融資を受ける際には、担保の準備が必要となることがあります。担保は、融資を返済できなかった場合に金融機関が回収するための保証となります。

また、自己資金の額も融資の可否に影響します。自己資金を多く持っていると、金融機関からの信用が得られやすくなります。

返済遅滞の有無と信用情報

返済遅滞の有無や信用情報も、融資を受けるための重要なポイントです。過去に返済遅滞があると、金融機関からの信用が下がり、融資を受けにくくなる可能性があります。

また、信用情報は、金融機関が融資の可否を判断する際の重要な基準となるため、信用情報を良好に保つことが重要です。

事業計画の重要性

最後にポイントになるのは、どのようなお店をどのように成長させていくのかという事業計画です。

融資をする側は、事業計画の良し悪しを判断する目に長けていて、しっかりとお店が儲かり、融資したお金を回収することができるかどうかを考えます。

融資を受けるために工夫できる点はこの事業計画です。

サシェ事業計画は自身がお店を経営していく際の指針にもなりますので、しっかりと固めておくことが重要です。

事業計画には、ビジネスの目的、目標、市場分析、販売戦略、財務計画などが含まれます。これらの情報は、金融機関が融資の可否を判断する際の重要な基準となります。

また、事業計画は自身がお店を経営していく際の指針にもなるため、しっかりと固めておくことが重要です。

飲食店開業資金に関するよくある質問

飲食店の開業資金については、多くの疑問があります。以下に、よくある質問とその答えを提供します。

飲食店開業資金に関するまとめ

飲食店の開業資金は、店舗の規模、種類、立地などにより大きく変動しますが、一般的には1000万円から1500万円が目安とされています。

開業資金は、物件の保証金と初期費用、内装工事と設備費、運転資金などから成り立ちます。

開業資金の調達方法は、金融機関からの融資、日本政策金融公庫や自治体の融資制度の利用、自己資金の活用などがあります。

サシェ融資を受けるためには、しっかりとした事業計画の作成、担保の準備、信用情報の管理などが重要です。

自己資金が少ない場合でも開業は可能ですが、融資を受ける際の信用力が下がる可能性があります。開業資金の調達に失敗した場合でも、融資を断られた理由を改善したり、他の資金調達方法を探したりすることで、開業への道を切り開くことが可能です。

開業資金を節約する方法としては、中古の設備を利用する、店舗の規模を小さくする、独自の内装工事を行うなどがあります。

また、事業計画をしっかりと立て、必要な経費と無駄な経費を明確にすることで、無駄な出費を抑えることが可能です。

飲食店の開業は大きな投資を必要としますが、適切な計画と資金調達の方法を用いることで、成功への道を切り開くことができます。

飲食店開業に必要な資金の目安と資金調達の方法を理解したら、次はカフェ運営にかかる費用とコスト削減方法について詳しく学んでみてください。

コメント